请先登录您的atyun账户,方可使用该功能

审核通过后即可使用此功能,请耐心等待~

算法交易的神经网络:强化经典策略

2017年11月02日 由 xiaoshan.xiang 发表

111109

0

今天我想做一个带有实际预测的金融时间序列结论:我们将用神经网络强化经典移动平均策略,证明它真的改善了最终结果,并且审查新的预测目标。

训练神经网络的代码地址:https://github.com/Rachnog/Deep-Trading/blob/master/strategy/skew.py

我们可以预测不同的价值——从价格变化到波动率。在我们把这些预测看作是一种抽象的东西之前,只是看这些“up-down”的预测就尝试交易,即使这些预测并不是很好。但我们也知道,有很多其他的交易策略都是基于技术分析和财务指标。例如,我们可以构建不同窗口(长就是30天,短大概是14天)的移动平均值,我们相信交叉点是趋势变化的时刻。

但是这个贸易战略从有一个主要的缺点:在平坦区,我们仍然会在没有实际变化的地方进行交易,所以我们会赔钱:

如何用机器学习来克服这个问题呢?

作为预测目标,我想尝试一下偏斜度——一种不对称分布的度量。让我们假设,如果我们预测一个分布的变化,它将意味着我们当前的趋势(不只是平坦区域)将在未来发生变化。

在这里,我们将使用Pandas和PyTi生成更多的指标,以将它们作为输入。我们将使用MACD、Ichimocku cloud、RSI、波动率等。所有这些值将形成多变量时间序列,平面化后用于MLP或将保留为CNN或RNN。

得到与OHLCV元组连接的指标特征I,以生成最终向量。

在这里我想展示如何训练正则化MLP进行时间序列预测:

“Novel”点在神经网络的单层输入和输出中加入小噪音。它类似于L2正则化,数学解释你可以在一本神奇的书里查到。

书地址:http://deeplearningbook.org/

神经网络以常规方式进行训练,让我们检查一下我们偏斜度的预测如何改善(或不)移动平均策略。

从2012年到2016年,我们以AAPL的价格训练我们的网络,并在2016 - 2017年进行测试,就像我们在之前的一个教程中做的那样。

教程地址:https://medium.com/machine-learning-world/neural-networks-for-algorithmic-trading-1-2-correct-time-series-forecasting-backtesting-9776bfd9e589

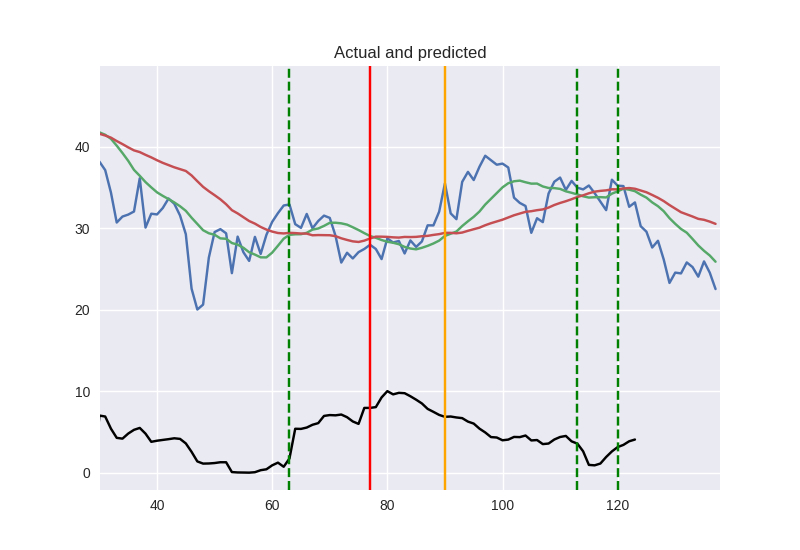

在训练了一个神经网络后,我绘制了收盘价、移动平均线和相交点的垂直线:红色和橙色线代表了我们想要交易,绿色的线不是我们想要的。它看起来不太完美,还需要做个事后检验(do backtesting)来判断它。

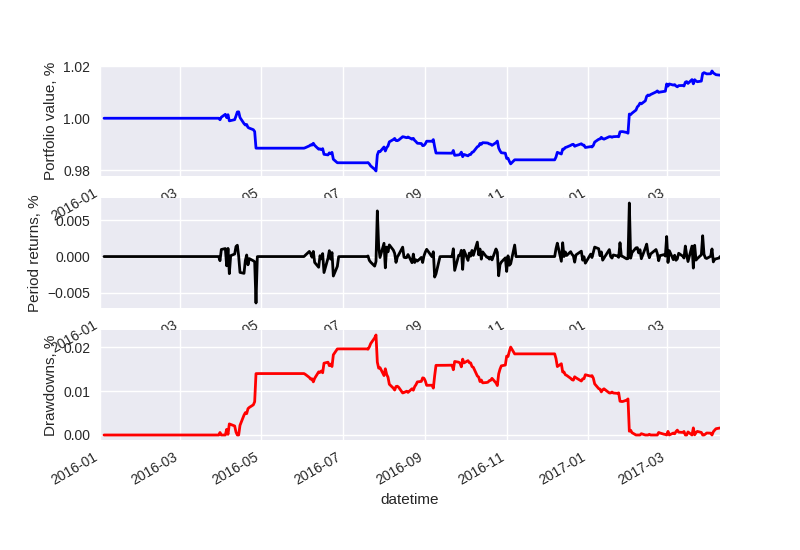

我在该文章中使用了事后检验(do backtesting),所以我将提供一些关键的指标和绘图:

文章地址:https://medium.com/machine-learning-world/neural-networks-for-algorithmic-trading-1-2-correct-time-series-forecasting-backtesting-9776bfd9e589

[(“总收益(Total Return)”,“1.66%”),

(“夏普比率(Sharpe Ratio)”,“16.27”),

(“最大回撤(Max Drawdown)”,“2.28%”),

(“回撤时间(Drawdown Duration)”,“204 ”)]

信号(Signal):9

订单(Order):9

填写(Fill):9

我们将使用“红色”和“橙色”交易信号,并跳过绿色交易信号。 我们可以看到,这样的策略减少了2个交易,帮助我们降低第一个下降,并使最终收益提高了几乎两倍。

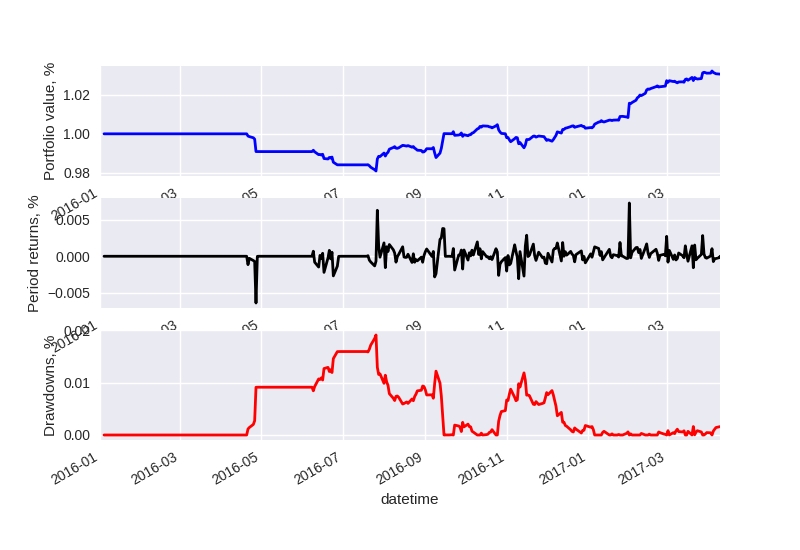

[(“总收益(Total Return)”,“3.07%”),

(“夏普比率(Sharpe Ratio)”,“2799”),

(“最大回撤(Max Drawdown)”,“1.91%”),

(“回撤时间(Drawdown Duration)”,“102”)]

信号(Signal):7

订单(Order):7

填写(Fill):7

这个方法似乎是可行的,我想向你介绍一些可能的改进,我强烈建议你自己尝试一下:

在这篇文章中,我想用神经网络来完成(至少在一段时间内)金融时间序列预测主题。我们不能直接用它们来预测价格是否会上涨或下跌,来赚很多钱。我们考虑了不同的数据源和目标,仔细地处理过拟合和优化过的超参数。我们能得出以下结论:

训练神经网络的代码地址:https://github.com/Rachnog/Deep-Trading/blob/master/strategy/skew.py

主要思路

我们可以预测不同的价值——从价格变化到波动率。在我们把这些预测看作是一种抽象的东西之前,只是看这些“up-down”的预测就尝试交易,即使这些预测并不是很好。但我们也知道,有很多其他的交易策略都是基于技术分析和财务指标。例如,我们可以构建不同窗口(长就是30天,短大概是14天)的移动平均值,我们相信交叉点是趋势变化的时刻。

但是这个贸易战略从有一个主要的缺点:在平坦区,我们仍然会在没有实际变化的地方进行交易,所以我们会赔钱:

如何用机器学习来克服这个问题呢?

让我们来看看下面的策略假设:在移动平均线交叉的时刻,我们将预测一些特征的变化,如果我们真的期望跳跃,我们将相信这个交易信号。否则,我们就会跳过它,因为我们不想在平坦区域上赔钱。

作为预测目标,我想尝试一下偏斜度——一种不对称分布的度量。让我们假设,如果我们预测一个分布的变化,它将意味着我们当前的趋势(不只是平坦区域)将在未来发生变化。

输入数据

在这里,我们将使用Pandas和PyTi生成更多的指标,以将它们作为输入。我们将使用MACD、Ichimocku cloud、RSI、波动率等。所有这些值将形成多变量时间序列,平面化后用于MLP或将保留为CNN或RNN。

nine_period_high = pd.rolling_max(pd.DataFrame(highp), window= ROLLING / 2)

nine_period_low = pd.rolling_min(pd.DataFrame(lowp), window= ROLLING / 2)

ichimoku = (nine_period_high + nine_period_low) /2

ichimoku = ichimoku.replace([np.inf, -np.inf], np.nan)

ichimoku = ichimoku.fillna(0.).values.tolist()

macd_indie = moving_average_convergence(pd.DataFrame(closep))

wpr = williams_percent_r(closep)

rsi = relative_strength_index(closep, ROLLING / 2)

volatility1 = pd.DataFrame(closep).rolling(ROLLING).std().values#.tolist()

volatility2 = pd.DataFrame(closep).rolling(ROLLING).var().values#.tolist()

volatility = volatility1 / volatility2

volatility = [v[0] for v in volatility]

rolling_skewness = pd.DataFrame(closep).rolling(ROLLING).skew().values

rolling_kurtosis = pd.DataFrame(closep).rolling(ROLLING).kurt().values

得到与OHLCV元组连接的指标特征I,以生成最终向量。

网络架构

在这里我想展示如何训练正则化MLP进行时间序列预测:

main_input = Input(shape=(len(X[0]), ), name='main_input')

x = GaussianNoise(0.05)(main_input)

x = Dense(64, activation='relu')(x)

x = GaussianNoise(0.05)(x)

output = Dense(1, activation = "linear", name = "out")(x)

final_model = Model(inputs=[main_input], outputs=[output])

opt = Adam(lr=0.002)

final_model.compile(optimizer=opt, loss='mse')

“Novel”点在神经网络的单层输入和输出中加入小噪音。它类似于L2正则化,数学解释你可以在一本神奇的书里查到。

书地址:http://deeplearningbook.org/

神经网络以常规方式进行训练,让我们检查一下我们偏斜度的预测如何改善(或不)移动平均策略。

从2012年到2016年,我们以AAPL的价格训练我们的网络,并在2016 - 2017年进行测试,就像我们在之前的一个教程中做的那样。

教程地址:https://medium.com/machine-learning-world/neural-networks-for-algorithmic-trading-1-2-correct-time-series-forecasting-backtesting-9776bfd9e589

在训练了一个神经网络后,我绘制了收盘价、移动平均线和相交点的垂直线:红色和橙色线代表了我们想要交易,绿色的线不是我们想要的。它看起来不太完美,还需要做个事后检验(do backtesting)来判断它。

没有使用神经网络的结果

我在该文章中使用了事后检验(do backtesting),所以我将提供一些关键的指标和绘图:

文章地址:https://medium.com/machine-learning-world/neural-networks-for-algorithmic-trading-1-2-correct-time-series-forecasting-backtesting-9776bfd9e589

[(“总收益(Total Return)”,“1.66%”),

(“夏普比率(Sharpe Ratio)”,“16.27”),

(“最大回撤(Max Drawdown)”,“2.28%”),

(“回撤时间(Drawdown Duration)”,“204 ”)]

信号(Signal):9

订单(Order):9

填写(Fill):9

使用神经网络的结果

我们将使用“红色”和“橙色”交易信号,并跳过绿色交易信号。 我们可以看到,这样的策略减少了2个交易,帮助我们降低第一个下降,并使最终收益提高了几乎两倍。

[(“总收益(Total Return)”,“3.07%”),

(“夏普比率(Sharpe Ratio)”,“2799”),

(“最大回撤(Max Drawdown)”,“1.91%”),

(“回撤时间(Drawdown Duration)”,“102”)]

信号(Signal):7

订单(Order):7

填写(Fill):7

可能的改进

这个方法似乎是可行的,我想向你介绍一些可能的改进,我强烈建议你自己尝试一下:

- 不同的指标策略:MACD,RSI;

- 配对交易策略可以通过提出的方法进行优化;

- 尝试预测不同的时间序列特征:赫斯特指数,自相关系数,可能还有其他统计时刻。

在这篇文章中,我想用神经网络来完成(至少在一段时间内)金融时间序列预测主题。我们不能直接用它们来预测价格是否会上涨或下跌,来赚很多钱。我们考虑了不同的数据源和目标,仔细地处理过拟合和优化过的超参数。我们能得出以下结论:

- 小心过度拟合;

- 试着预测一些不同但很接近的价格或回报的东西——波动,偏斜度或者其他特征;

- 如果有不同的数据源,使用多模式学习;

- 找到正确的超参数。

- 创建一个策略,它可以是一些经典的、基于机器学习和反向测试的组合。

欢迎关注ATYUN官方公众号

商务合作及内容投稿请联系邮箱:bd@atyun.com

广告

写评论取消

回复取消